07.10.2019 – zuletzt aktualisiert am: 20.02.2024

Nebenberuflich selbstständig: Das gilt von der Steuer bis zur Krankenversicherung

Nebenberuflich selbstständig zu sein hat den Vorteil, ein sicheres Einkommen aus dem Hauptberuf zu beziehen und gleichzeitig ein Kleingewerbe nebenberuflich eröffnen zu können und sich hier selbst zu verwirklichen. Doch auch für die Selbstständigkeit neben dem Beruf gilt es, gesetzliche Auflagen zu erfüllen und steuerliche Regelungen zu beachten. Dieser Artikel liefert wertvolle Informationen rund um die nebenberufliche Selbstständigkeit.

In diesem Beitrag:

- Wann ist man nebenberuflich selbstständig?

- Wie viel darf man nebenberuflich selbstständig verdienen?

- Wie viele Stunden pro Woche darf gearbeitet werden?

- Selbstständigkeit anmelden beim Finanzamt

- Kleinunternehmerregelung

- Welche Steuern müssen gezahlt werden?

- Was muss bei der Versicherung beachtet werden?

- Arbeitgebende über Selbstständigkeit informieren?

- To-do-Liste für die nebenberufliche Selbstständigkeit

Wann ist man nebenberuflich selbstständig?

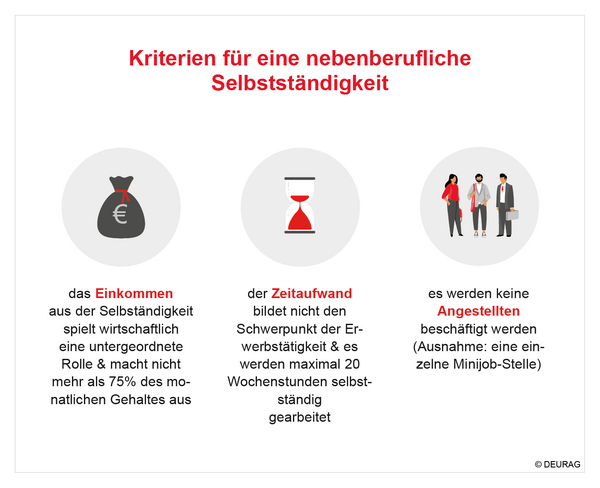

Als nebenberuflich selbstständig gilt man, wenn

- das Einkommen aus der Selbstständigkeit wirtschaftlich eine untergeordnete Rolle spielt und nicht mehr als 75% des monatlichen Gehaltes ausmacht

- der Zeitaufwand nicht den Schwerpunkt der Erwerbstätigkeit bildet und maximal 20 Wochenstunden selbstständig gearbeitet wird

- keine Angestellten beschäftigt werden (Ausnahme: eine einzelne Minijob-Stelle)

Solange die Einkünfte aus selbstständiger Tätigkeit geringer sind als jene aus der hauptberuflichen Beschäftigung, gelten Beschäftigte als nebenberuflich freiberuflich.

Für die selbstständige Nebentätigkeit ein maximales Jahreseinkommen bzw. einen Freibetrag zu definieren ist nicht möglich, da er sich auf das gesamte Einkommen bezieht.

Stand 2024 beträgt der Grundfreibetrag aller Einkünfte in Summe 11.604 EUR. Wer jedoch hauptberuflich angestellt und nebenberuflich selbstständig ist, wird aller Wahrscheinlichkeit darüber liegen.

Es gelten folgende Verdienstobergrenzen für die nebenberufliche Selbstständigkeit für Angestellte, die Sozialleistungen beziehen:

- Arbeitslosengeld 1: bis zu 165 Euro monatlich

- Bürgergeld: bis zu 100 Euro monatlich

- Bafög-Empfänger: Bis zu 5.400 Euro im Jahr

Es ist vorausgesetzt, dass die Tätigkeit dem Arbeitsamt gemeldet wird.

Wer sich nebenbei selbstständig macht, sollte maximal ca. 18-20 Stunden/Woche für die nebenberufliche Tätigkeit aufwenden. Wird diese Stundenanzahl fortlaufend überschritten, gilt die arbeitende Person als hauptberuflich selbstständig. Das birgt steuerliche Konsequenzen.

Selbstständigkeit anmelden beim Finanzamt

Ist der Entschluss, sich nebenberuflich selbstständig zu machen, gefasst und ein Businessplan geschrieben, hat eine Anmeldung beim zuständigen Finanzamt oder beim Gewerbeamt zu erfolgen.

Dem Finanzamt ist die Aufnahme einer landwirtschaftlichen, forstwirtschaftlichen, gewerblichen und freiberuflichen Tätigkeit durch die steuerpflichte Person oder durch die Steuerberatung mitzuteilen. Dies gilt auch ohne vorherige Aufforderung und muss innerhalb eines Monats nach Aufnahme der Arbeit geschehen, in Form eines Fragebogens zur steuerlichen Erfassung.

So funktioniert die Kleinunternehmerregelung für Selbstständige

Bei der Anmeldung der nebenberuflichen Selbstständigkeit sollte unbedingt darauf geachtet werden, ob eine Einstufung als Kleinunternehmen nach § 19 des Umsatzsteuergesetzes möglich ist. Dies ist der Fall, wenn

- der Umsatz mit umsatzsteuerpflichtigen Leistungen und Lieferungen im Vorjahr nicht über 22.000 Euro lag

und

- dieser im laufenden Jahr voraussichtlich nicht mehr als 50.000 Euro betragen wird.

Die Einstufung als Kleinunternehmen kann sich für Selbstständige aus steuerlicher und bürokratischer Sicht sehr lohnen – besonders bei nebenberuflich Selbstständigen, da es einige Prozesse deutlich vereinfacht:

- Der bürokratische Aufwand wird enorm gemindert: eine Umsatzsteuervoranmeldung entfällt und die Steuererklärung ist stark vereinfacht.

- Leistungen können günstiger angeboten werden, wenn die Umsatzsteuer nicht heraufgeschlagen werden muss.

- Allerdings ist dieses nur von Vorteil, wenn die Geschäftskundschaft ebenfalls der Kleinunternehmerregelung unterliegt. Andernfalls kann der Vorsteueranteil vom Finanzamt erstattet werden.

- Entwickelt sich die nebenberufliche Selbstständigkeit hin zu einem vollwertigen Unternehmen, ist die Regelbesteuerung unumgänglich. Da dann Umsatzsteuer auf die Leistungen bzw. Lieferungen aufschlagen müssen, muss diese „Preiserhöhung“ auch bei den Geschäftspartnerschaften durchgesetzt werden, sonst droht ein Gewinnverlust.

- Das Image könnte unter der fehlenden Umsatzsteuerangabe leiden, da dieses bei vielen den Eindruck erweckt, als würde ohnehin kein großer Umsatz erwirtschaftet werden.

- Wer keine Umsatzsteuer abführt, ist auch nicht vorsteuerabzugsberechtigt. Gerade in der Gründungsphase kommen viele Ausgaben für Anfangsinvestitionen wie einen Firmenwagen, Computer, Büromöbel etc. Wer sich für die Kleinunternehmerregelung entscheidet, kann beim Kauf die gezahlte Vorsteuer nicht beim Finanzamt geltend machen - das erhöht die Betriebsausgaben.

Umsatz für das kommende Jahr abschätzen: Vorsicht bei der Abwägung

Wird der zu erwartende Umsatz für das kommende Jahr falsch eingeschätzt, kann das große finanzielle Folgen haben: Wenn dieser höher als 22.000 Euro ausfällt, muss die gesamte Umsatzsteuer rückwirkend nachgezahlt werden – und diese Aufarbeitung bedeutet einen hohen Aufwand an Bürokratie.

Entscheidet man sich allerdings gegen die Kleinunternehmerregelung und der Gewinn bleibt wider Erwarten doch unter der Umsatzgrenze von 22.000 Euro, ist das erst einmal bindend und man müssen fünf Jahre warten, um eine Änderung beim Finanzamt zu beantragen.

Personenbindung der Kleinunternehmerregelung

Die Kleinunternehmerregelung ist an eine Person gebunden, nicht an ein Unternehmen. Wer also mehrere Unternehmen in Selbstständigkeit betreibt, kann nicht die Umsätze pro Unternehmen einzeln berechnen, sondern muss sie in ihrer Gesamtheit sehen. Und damit kommt man leicht über die Umsatzgrenze. In einer nebenberuflichen Selbstständigkeit ist dieser Fall allerdings selten.

Wer sich unsicher in der Vorgehensweise ist, sollte eine Steuerberatung konsultieren, die mit Rat und Tat zur Seite steht. Gerade in der Existenzgründung ist man mit vielen steuerrechtlichen Dingen konfrontiert, die leicht überfordern.

Außerdem ist es sinnvoll, bei einer selbstständigen Tätigkeit über einen guten Rechtsschutz zu verfügen, da viele berufliche Risiken bestehen, die beträchtliche finanzielle Folgen bergen können. Hier empfiehlt sich der Abschluss einer zuverlässigen Firmen-Rechtsschutzversicherung.

Nebenberuflich selbstständig und Steuern: Was fällt an?

Ein wichtiges Thema nicht nur für die nebenberufliche Selbstständigkeit sind: Steuern. Wer angestellt und selbstständig ist, zahlt zunächst ganz normal die Einkommensteuer der hauptberuflichen Tätigkeit weiter.

Es ist von der Rechtsform des Unternehmens abhängig, welche Steuern gezahlt werden müssen. Zudem ist zu beachten, ob die nebenberuflich selbstständige Person gewerbetreibend oder freiberuflich tätig ist und ob eine Kapitalgesellschaft gegründet wurde.

Für nebenberuflich Selbstständige sind diese Steuern relevant:

Die Einkommenssteuer muss von allen Selbstständigen gezahlt werden. Grund ist, dass die anfallende Einkommensteuer erst im Nachhinein exakt berechnet werden kann – nämlich dann, wenn der erwirtschaftete Gewinn feststeht. Der Einkommenssteuersatz liegt derzeit zwischen 6 und 42 Prozent zuzüglich Kirchensteuer bzw. Solidaritätszuschlag. Um die Höhe der Einkommenssteuer manuell zu berechnen, empfehlen wir die Verwendung des Einkommenssteuer-Rechners des Bundesministeriums für Finanzen.

Eine Gewerbesteuer ist nur von Gewebetreibenden und erst ab einem Freibetrag in Höhe von 24.500 EUR/Jahr zu zahlen, der von nebenberuflich Selbstständigen oft nicht überschritten wird. Wird dieser Betrag überschritten, muss nur anteilig der Betrag versteuert werden, der über dem Freibetrag liegt.

Die Gewerbesteuererklärung ist beim Finanzamt einzureichen. Dieses setzt den Gewerbesteuermessbetrag fest, welcher anschließend Grundlage für die abzuführende Gewerbesteuer ist.

Von der Umsatzsteuer können sich Kleinunternehmen mit geringen Umsätzen pro Jahr befreien lassen. Von der Umsatzsteuer können sich Kleinunternehmen mit geringen Umsätzen pro Jahr befreien lassen. Rechtliche Grundlage ist die Kleinunternehmerregelung (vgl. oben).

Wer ein Kleingewerbe nebenberuflich betreibt, kann in diesem Fall keine Vorsteuer von Rechnungen abziehen, die an die gewerbetreibende Person gestellt werden.

Bei Gründung einer Kapitalgesellschaft wie einer GmbH oder AG muss die Körperschaftssteuer gezahlt werden. Diese wird mit einem Satz von 15% auf das Einkommen einer juristischen Person erhoben.

Je nach Art der Geschäftstätigkeit und den damit in Verbindung stehenden Geschäftsvorfällen müssen Selbstständige, die im Nebenjob selbstständig sind, noch weitere Steuern und Abgaben entrichten, zum Beispiel:

- die Künstlerabzugssteuer

- die Kapitalertragssteuer

- die Abgeltungssteuer

- Zölle

- die Einfuhrumsatzsteuer

- Kammerbeiträge und Berufsgenossenschaftsbeiträge

Werbungskosten für Selbstständige: Was kann geltend gemacht werden?

Auch in der nebenberuflichen Selbstständigkeit können Werbungskosten geltend gemacht werden. Dazu zählen:

Bei der Berechnung der Steuern können Selbstständige einige gesetzliche Frei- und Pauschbeträge geltend machen. So müssen sie die Einkommenssteuer erst dann abführen, wenn ihr Einkommen den Grundfreibetrag von 11.604 Euro übersteigt. Verheirateten steht ein Grundfreibetrag von 23.208 Euro zu. Wer eine bedürftige Person, beispielsweise einen erkrankten Familienangehörigen, finanziell unterstützt, kann diese Unterhaltsleistungen bis zu einem Höchstbetrag von 11.604 Euro als außergewöhnliche Belastung von der Steuer absetzen.

Muss eine selbstständig tätige Person regelmäßig längere Fahrten zwischen seiner Wohnung und Betriebsstätte zurücklegen, kann sie gem. § 4 Abs. 5 Nr. 6 i.V.m. § 9 Abs. 1 Nr. 4 EStG bei seiner Steuererklärung eine Entfernungspauschale geltend machen. Diese beträgt derzeit 0,30 Euro je Entfernungskilometer, ab dem 21. Entfernungskilometer steigt sie auf 38 Cent an. Es können jedoch höchstens 4.500 Euro geltend gemacht werden.

Beim Essen werden Geschäfte gemacht. Das wissen auch die Finanzbehörden. Aus diesem Grund haben Selbstständige das Recht, Bewirtungskosten für ihre Kundschaft oder Mitarbeitenden als Betriebsausgaben geltend zu machen.

Beim Erwerb von Maschinen oder Autos für den eigenen Betrieb wird deren Kaufpreis üblicherweise auf mehrere Jahre verteilt abgeschrieben. Doch auch der Kauf von preiswerten Gegenständen ist von der Steuer absetzbar. Hierzu muss beim Finanzamt eine vereinfachte Abschreibung für geringwertige Wirtschaftsgüter eingereicht werden.

Tipp: Wer sich nebenberuflich selbstständig machen möchte, beispielsweise als Tagesmutter oder Blogger, sollte unbedingt den Rat einer erfahrenen Steuerberatung einholen! Die Beratungskosten können anteilig dann wiederum steuerlich abgesetzt werden.

Zudem besteht für Selbstständige und Gewerbetreibende eine Aufbewahrungspflicht. Wichtige Unterlagen wie Buchungsbelege, Kontoauszüge etc. müssen für eine bestimmte Zeit aufbewahrt werden. Dieser Beitrag erklärt alles Wichtige zur Aufbewahrungspflicht.

Förderungen für nebenberufliche Selbstständigkeit

Es ist möglich, bei nebenberuflicher Selbstständigkeit Förderkredite sowie Fördermittel zu beantragen. Einen Gründungszuschuss von der Agentur für Arbeit kann man erhalten, wenn durch die Gründung eine Arbeitslosigkeit beendet wird.

Nebenberuflich selbstständig: Regelungen für die Versicherung

Eine An- oder Ummeldung bei der Krankenkasse ist nicht erforderlich bei einer nebenberuflichen Selbstständigkeit: Die Krankenversicherung läuft weiter. Da sich aber das Gesamteinkommen vermutlich erhöhen wird, werden sich infolgedessen auch die Versicherungsbeiträge erhöhen bzw. sollten vorab angepasst werden, um Nachforderungen zu vermeiden.

Beträgt die Arbeitszeit im Nebenberuf mehr als 20 Stunden die Woche, aber das Einkommen liegt unter dem des Hauptberufes, gibt es meist die Möglichkeit, unter bestimmten Umständen weiterhin bei der Krankenkasse als nebenberuflich selbstständig zu gelten. Für weiterführende Informationen sollte bei der entsprechenden Krankenkasse nachgefragt werden.

Änderungen bei der Berufsunfähigkeitsversicherung?

Wer eine Berufsunfähigkeitsversicherung abgeschlossen hat und in einem anderen Bereich nebenberuflich selbstständig tätig wird als im Hauptberuf, sollte sicherheitshalber nachfragen, ob sich ggf. etwas an Konditionen/Tarifen ändern kann.

Müssen nebenberuflich Selbstständige Sozialversicherung zahlen

Bei einer nebenberuflich selbstständigen Tätigkeit fällt keine Sozialversicherungspflicht an, da die Pflichtbeiträge bereits über die hauptberufliche Tätigkeit gedeckt sind.

Angestellt und selbstständig: Muss man Arbeitgebende informieren?

Will man sich nebenberuflich selbstständig machen, ist es ratsam, die Führungskraft darüber zu informieren. Bei entsprechenden Regelungen in Tarif- oder Arbeitsverträgen ist das sogar verpflichtend.

Verbieten darf das Unternehmen eine Nebentätigkeit allerdings nicht generell, denn laut § 12 GG besteht das Recht der freien Berufswahl. Wenn allerdings die Arbeitsleistung von Arbeitnehmenden durch die Nebentätigkeit beeinträchtigt wird oder die Tätigkeit in Konkurrenz zum Unternehmen tritt, darf dieses die nebenberufliche Selbstständigkeit untersagen.

Nebenberuflich selbständig als Beamter

Auch für Verbeamtete ist es möglich, sich nebenberuflich selbstständig zu machen. Dabei darf die nebenberufliche Selbstständigkeit nicht mehr als 20 Prozent der wöchentlichen Arbeitsstunden einnehmen und die Einnahmen dürfen nicht über 40 Prozent des monatlichen Endgehaltes liegen. Weitere Regelungen sind im Bundesbeamtengesetz nachzulesen.

Teilzeit und nebenberuflich selbstständig

Es ist möglich, sich auch in einer Teilzeitbeschäftigung nebenberuflich selbstständig zu machen. Dabei sind aber die geleisteten Stunden und Einnahmen geringer als in einem Vollzeitberuf und es sollte darauf geachtet werden, bei der Krankenkasse ein Statusstellungsverfahren zu beantragen.

Ansonsten können hohe Nachzahlungen anfallen: Es kann dazu kommen, dass die Krankenkasse die beschäftigte Person nicht als nebenberuflich selbstständig einstuft und sowohl für das angestellten Verhältnis als auch für die Selbstständigkeit, Beiträge gezahlt werden müssen.

Nebenberuflich selbstständig machen: Checkliste

Diese Checkliste ist eine Unterstützung, wenn man sich nebenberuflich selbstständig machen möchte und schafft einen Überblick über Regelungen, die beachtet werden müssen:

- Es bedarf einer Abklärung, ob man sich nebenberuflich oder hauptberuflich selbstständig machen möchte.

- Es muss sich informiert werden, ob man freiberuflich oder als gewerbetreibend gilt.

- Alle steuerlichen Regelungen müssen im Blick behalten werden

- Der Arbeitgebende oder das Jobcenter muss informiert werden, dass man sich nebenberuflich selbstständig macht.

- Die nebenberufliche Selbstständigkeit wird beim Finanzamt gemeldet.

- Die Verdienstgrenze für nebenberuflich Selbstständige ist einzuhalten.

- Die Krankenkasse muss informiert werden und es bedarf einer Abklärung, ob man zur gesetzlichen Rentenversicherung verpflichtet ist.

In diesem Zusammenhang interessant: Die Rente für Selbständige

Außerdem interessant

Der eingestellte Blog-Beitrag wurde von unserer Partnerkanzlei ALEGOS Rechtsanwälte juristisch überprüft.

Rechtsschutz online abschließen

Sichern Sie sich gegen rechtliche Streitigkeiten ab mit dem zuverlässigen DEURAG Rechtsschutz! Ihre Optionen:

- Privat-, Berufs- und Verkehrsrechtsschutz

- Rechtsschutz für Mieter

- Rechtschutz für Vermieter